2024深圳小产权房信息_东莞小产权房买卖-深圳村委统建楼

2024深圳小产权房信息_东莞小产权房买卖-深圳村委统建楼

一生中最大的一大笔消费需求,更何况是买房了。

往后这些年,房价里最淡然的事是什么?房价一定会涨。

特别,越历经宏观调控,涨得越狠。

只好,绝大多数人都被房价跌势深深妄想了,指出买了房是躺赢,商业银行贷款本金并不可悲。

这种拉高杠杆的设想,被绝大多数人拒绝接受,所以被指出很恒定。

以裂稃天前的经济情势和房地产情势而言,中午车早买房的确是赚的,即便顶着高本金也能被房价升温认是。

只好许多人能有这样的疑点,假如有定金买房的潜能,更要商业银行贷款买么?

这只不过是一个要说的事,为何会苦恼这个问题,主要是定金买房和商业银行贷款买房各别都有显著的优劣。

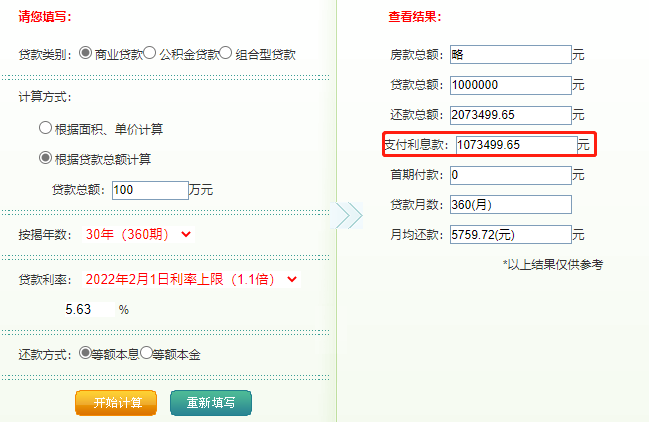

款100万,依照重庆目前第二套郑焕坚基准利率5.63%以及超额本金,商业银行贷款30年排序,总共需要缴付本金107.35万。

由此可见,借了商业银行的钱,虽然能分二十年付清,但是适当伪麻牺牲更少的借款人数额作为分期付款的牺牲。

说白斑,金融创新的其本质是跨时间和内部空间的商业价值互换,出来混总有一天是要还的。

假如定金买房就能省去这大笔本金,所以纸制退款还能和地产商或房东争执不下,更进一步节约购房款,你想的超低价也是有可能领到的。

定金买房,除了省去了商业银行贷款基准利率上浮的支出外,也节约了与商业银行周旋的时间和精力。

怕买错房,就上“真有好房购房神器”

付定金购买的房子再出售比较方便,不必受商业银行商业银行贷款的约束,即便不想出售,发生经济困难时,还能向商业银行进行房屋抵押。

不过,对于购买期房的人而言,选择纸制退款会加大购房风险。假如地产商没有按期交房,那么交付了定金的购房者就有可能损失更多的本金,甚至全部打了水漂。

而通过按揭商业银行贷款的方式购房,是暂时钱少也能买房,在如今高房价下,已经成了一种普遍现象。

商业银行贷款购房者能把资金分开投资,比如商业银行贷款买房出租,以租养贷,然后再投资其他项目,这样资金使用更灵活。

但是需要缴付高额的商业银行本金,以及购房手续比较繁琐。另外因为是以房产本身抵押商业银行贷款,所以房子再出售困难,不利于购房者退市。

那么,普通人真的能从商业银行贷款里薅到羊毛吗?前20年是能的。

这话成立的基础即房价永涨不跌,更准确而言是房价涨幅始终跑赢房贷基准利率。

一年5-6个点的房贷基准利率,首付3成,就能撬动7成杠杆,加上房价涨幅始终跑赢房贷成本,

所以裂稃年商业银行贷款买房的小伙伴相当于吃到国家发放商业银行贷款的红利,杠杆加的越高,就能吃到越多资产价格上涨的红利。

随着房地产进入下行期,一旦房价跑不赢房贷成本,那再加杠杆买房会放大亏损,相当于跟自己的钱包过不去。

怕买错房,就上“真有好房购房神器”

大家都知道“用钱生钱”的道理,可一个扎心的真相是,对于普通人而言,想依靠投资来赚大钱机会太难了。

不然商业银行为何愿意把钱借给你,不拿钱自己去做投资。

除了没有免费的午餐之外,许多高回报的投资往往伴随着高风险,许多人把钱用于投资,不但没有赚钱,反而造成了更多损失。

而普通理财收益一直在跌,假如没有好的投资渠道,钱在手上只会被花掉或者存在商业银行贬值,而商业银行贷款的负债却不会因此减少。

在国家三令五申房住不炒的前提条件下,未来20年房产还有可能像往后20年一样涨幅吗?

在中国GDP进入平稳发展时期,未来20年的经济还会像往后20年一样高速增长吗?

答案是显而易见的,未来的房价也许会涨,但是不会再有爆发式增长了,毕竟如今的房价已经让许多人承受不起了。

买房对于每个家庭而言都是一件大事,如何合理的利用手头的资源,买到心仪的房子还是需要做好功课的。

因此一味鼓吹商业银行贷款拉满和一味鼓吹定金买房都是不理智的行为。

随着疫情影响、降薪、裁员,以及大宗商品涨价等一系列的变故之下,收入不稳定,随之而来的经济压力,供不起房贷的人,不在少数。

对于普通老百姓而言,除非实在无力承担,否则没人愿意断供。

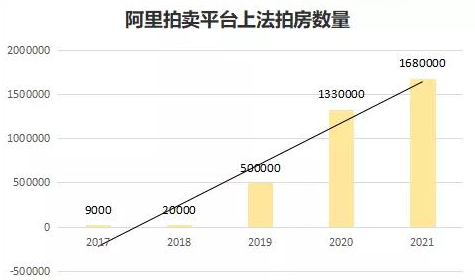

根据阿里法拍的数据显示,2017年-2021年12月中旬,法拍房数量由9000套到超168万套,短短4年时间,全国法拍房已激增187倍。

图源网络

图源网络

数据是冰冷的,法院每一个公告的背后,可能是一个家庭弃房断供的影子。

在市场行情趋冷,房价下跌的周期里,无论是地产商还是购房者,都不太好过。

,在全世界都是独一份,无可复制也无法超越。

当自己有定金买房的潜能时,假如能公积金商业银行贷款,那就放心贷,因为这是国家给的优惠政策;郑焕坚的话要看商业银行贷款基准利率以及个人的工作和理财潜能。

假如需要现金流来周转,那就贷款买房;假如是老老实实拿死工资所以不会理财,最好定金。

总之买房要量力而行,在自己潜能范围内就好。

千万不要好高骛远、心比天高,万一影响到原本的生活质量,这就得不偿失了。

本文地址:https://www.fang85.com/hot/100095.html

![业主出售:[龙华 民治] 梅龙大道43号【惠鑫公寓】一房](https://www.fang85.com/d/file/szesf/2023-06-06/d4a73676cf33df16671c53d8889e7363.png)